장마 오기 전에 — 침수 대비 체크리스트와 풍수해보험(보험료 대부분 정부 지원)

장마 전 침수 대비 체크리스트(배수구·저지대·차량·대피)와, 정부·지자체가 보험료의 70~92%를 지원하는 풍수해보험(대상·보장·가입법)을 정리했습니다.

안녕하세요 생꾸리입니다. 6월로 접어드니 곧 장마 이야기가 나오기 시작합니다. 해마다 겪지만, 막상 비가 쏟아지고 나서야 "배수구라도 봐둘걸" 하고 후회하게 되더라고요. 특히 요즘은 한 지역에 폭우가 몰리는 국지성 호우가 잦아서, 저지대나 반지하라면 더 미리 챙겨두는 게 마음이 놓입니다.

이번 글은 장마 오기 전에 해두면 좋은 침수 대비와, 의외로 잘 안 알려진 풍수해보험을 같이 정리했습니다. 풍수해보험은 정부와 지자체가 보험료를 대부분 대주는 정책보험이라, 알아두면 도움이 됩니다.

핵심만 먼저 짚으면

- 2026년 장마는 제주 6월 19일, 남부 23일, 중부 25일 전후 시작이 전망됩니다(기상청 전망 — 변동 가능).

- 대비의 기본은 배수구·하수구 점검, 저지대·반지하 사전 점검, 차량 이동, 대피장소 숙지입니다.

- 풍수해보험은 정부·지자체가 보험료의 약 70~92%를 지원하는 정책보험입니다. 본인 부담이 적습니다.

- 가입 대상은 주택·온실·소상공인 상가/공장이고, 태풍·홍수·호우는 물론 지진까지 보장합니다.

- 재난지원금은 사후·정액이라 부족할 수 있어, 미리 대비해두는 수단으로 함께 알아두면 좋습니다.

올해 장마, 언제쯤 올까

기상청 전망 기준으로 2026년 장마는 제주 6월 19~21일, 남부 6월 23~25일, 중부(수도권 포함) 6월 25~27일 전후 시작이 거론됩니다. 다만 시작·종료 시기는 해마다 바뀌고 전망도 조정되니 확정으로 보긴 어렵습니다.

올해는 비가 전국에 고르게 내리기보다 특정 지역에 집중되는 국지성 호우가 잦을 것으로 전망됩니다. 도심 저지대, 반지하 주택, 하천 인근은 짧은 시간 강한 비에 침수 위험이 크니 미리 대비해두는 게 좋습니다.

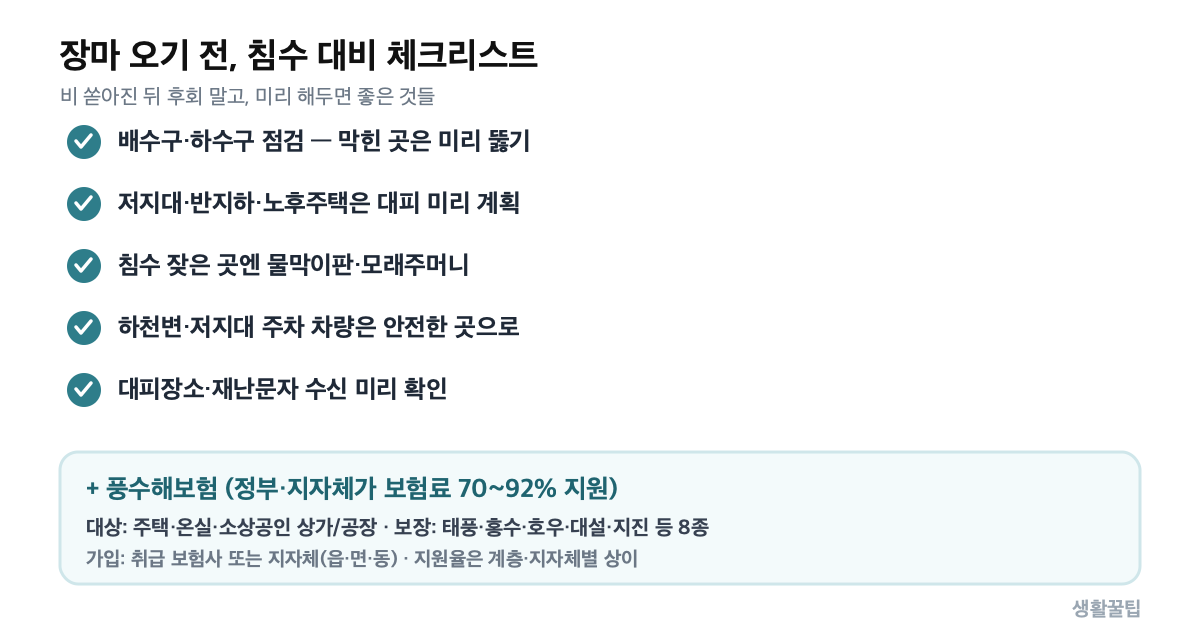

장마 오기 전 점검 — 침수 대비 체크리스트

행정안전부 국민재난안전포털의 호우 행동요령을 바탕으로, 비 오기 전에 해두면 좋은 것들입니다.

- 배수구·하수구 점검 — 집 주변과 옥상 배수구가 막혔는지 보고, 막힌 곳은 미리 뚫어둡니다.

- 저지대·반지하·노후주택 — 침수·붕괴 위험이 있으면 비 예보 시 안전한 곳으로 이동을 미리 계획합니다.

- 물막이판·모래주머니 — 침수가 잦은 지하주차장·출입구엔 차수판이나 모래주머니를 준비합니다.

- 차량 — 하천변·저지대 주차는 피하고, 비 예보 시 안전한 곳으로 옮깁니다.

- 대피장소·재난문자 — 가까운 대피장소(행정복지센터·학교)를 확인하고, 재난문자·기상특보 수신을 켜둡니다.

호우가 시작되면

- 외출을 자제하고, 하천·계곡·지하공간에는 접근하지 않습니다.

- 침수된 도로·지하차도는 절대 진입하지 않습니다.

- 물에 잠긴 곳 근처에선 감전 위험이 있으니 전기 시설을 만지지 않습니다.

- 비가 그친 뒤 침수 주택은 가스·전기 차단을 확인하고, 가스안전공사·전기안전공사 안전점검을 받은 뒤 사용합니다. 환기 전에는 불을 켜지 않습니다.

잘 모르는 카드 — 풍수해보험

여기서부터가 의외로 모르는 분이 많은 부분입니다. 풍수해보험은 행정안전부가 관장하고 민영보험사가 운영하는 정책보험으로, 정부와 지자체가 보험료의 상당 부분을 대신 내줍니다.

- 보험료 정부 지원: 총보험료의 약 70~87%가 기본이고, 지자체가 추가로 지원하면 최대 92%까지 됩니다. 계층별로 주택은 일반 55%대, 한부모·차상위 약 77.5%대, 기초생활수급자·재해취약지역은 약 86.5%대로 알려져 있습니다.

- 가입 대상: 주택(동산 포함), 농임업용 온실(비닐하우스 포함), 소상공인의 상가·공장.

- 보장 재해: 태풍·홍수·호우·강풍·풍랑·해일·대설, 그리고 지진까지 8가지.

- 가입 방법: 풍수해보험을 취급하는 보험사 홈페이지·콜센터·설계사, 또는 지자체(읍·면·동)에 문의해 가입합니다.

지원율·보험료는 계층과 지자체, 상품에 따라 다르니, 정확한 금액은 가입 전에 보험사나 주민센터에서 확인하는 게 좋습니다.

재난지원금이랑 뭐가 다른가

큰 피해를 입으면 정부 재난지원금을 받을 수 있지만, 보통 사후에 정액으로 나와 실제 피해액에 비해 부족할 수 있습니다. 풍수해보험은 미리 가입해두면 피해 정도에 따라 보상을 받을 수 있고, 그 보험료마저 대부분 정부가 지원하는 구조입니다.

물론 가입 여부는 내 거주 환경(저지대·반지하·상습 침수 여부 등)과 형편에 맞춰 정할 일입니다. 다만 "이런 제도가 있다"는 것 정도는 알아두면 선택의 폭이 넓어집니다.

정리하면

장마는 곧 옵니다. 거창한 준비보다 배수구 점검, 저지대·차량 대비, 대피장소 확인 같은 기본부터 해두면 피해를 많이 줄일 수 있습니다. 여기에 저지대·반지하·상가처럼 침수 위험이 있는 환경이라면, 보험료를 대부분 정부가 지원하는 풍수해보험도 한 번 알아볼 만합니다. 정확한 시기·지원 조건은 공식 안내로 확인해 주세요.

자주 묻는 질문

Q. 풍수해보험은 보험료가 비싸지 않나요?

정부와 지자체가 총보험료의 약 70~92%를 지원해, 본인 부담이 적은 편입니다. 다만 지원율과 보험료는 계층·지자체·상품에 따라 다르니 가입 전 확인이 필요합니다.

Q. 누가 가입할 수 있나요?

주택(동산 포함), 농임업용 온실, 소상공인의 상가·공장이 대상입니다. 태풍·홍수·호우·대설은 물론 지진까지 보장합니다.

Q. 어디서 가입하나요?

풍수해보험을 취급하는 보험사(홈페이지·콜센터·설계사)나 거주지 지자체(읍·면·동)에 문의하면 됩니다.

Q. 재난지원금을 받으면 보험은 필요 없지 않나요?

재난지원금은 사후·정액 위주라 실제 피해보다 부족할 수 있습니다. 풍수해보험은 사전에 대비하는 수단으로, 가입 여부는 거주 환경과 형편에 맞춰 판단하면 됩니다.

참고

※ 2026년 장마 시기는 기상청 전망 기준으로 변동될 수 있고, 풍수해보험 지원율·보험료는 계층·지자체·상품별로 다릅니다. 정확한 내용은 위 공식 안내에서 확인하세요.

이 글은 행정안전부·기상청 등 공개된 공식 안내를 참고해 장마철 침수 대비와 풍수해보험 제도를 정리한 내용입니다. 장마 시기는 전망이며, 보험 지원율·보험료·보장 내용은 시점과 지자체·상품에 따라 달라질 수 있으니, 대비와 가입 전 공식 안내 및 보험사·지자체에서 최신 내용을 확인하시기 바랍니다.